| この記事のポイント |

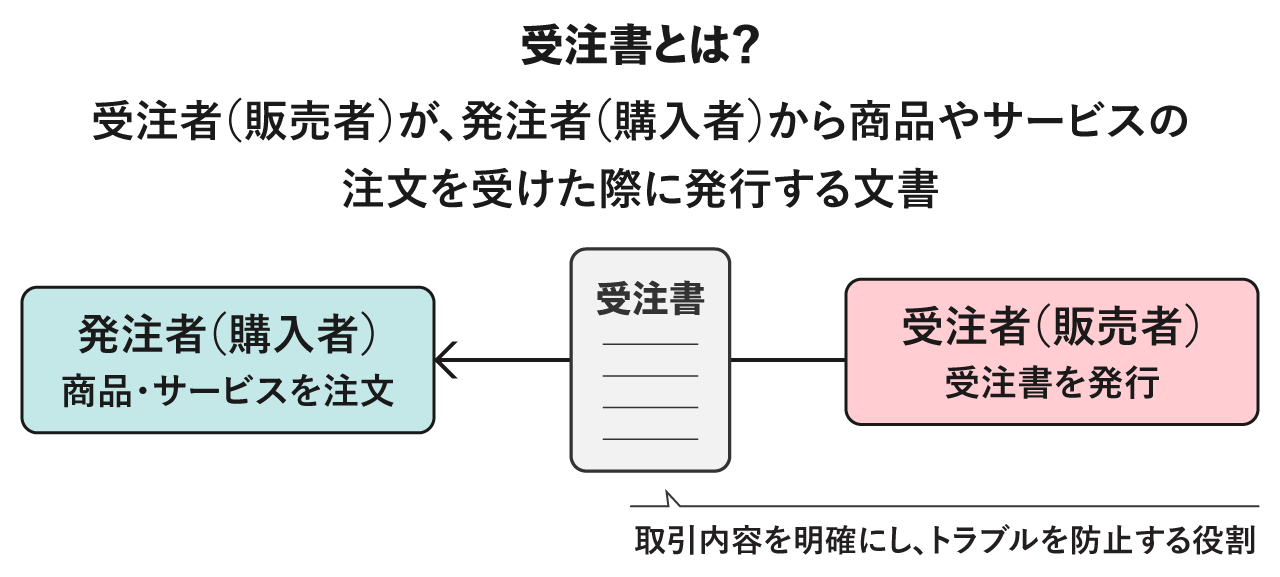

受注書とは、発注者からの注文を受けたことを受注者側が確認・通知するための書類です。 また、受注書の控えは、取引内容を確認するための書類として適切に保管することが重要です。 |

受注書は、取引内容を明確にし、トラブルを防止する重要な役割を担っています。責任の所在を明らかにする意味でも、受注書の存在意義は大きいといえるでしょう。

この記事では、受注書に関する基本的な知識から具体的な書き方まで、実務で役立つポイントを解説します。

受注書に関する正しい知識を身につけ、円滑な業務につなげていきましょう。

1. 受注書とは何か?基本の知識

まず、受注書とは何か、基本事項から確認していきましょう。

|

1-1. 受注書(注文請書 / 受注確認書)の意味

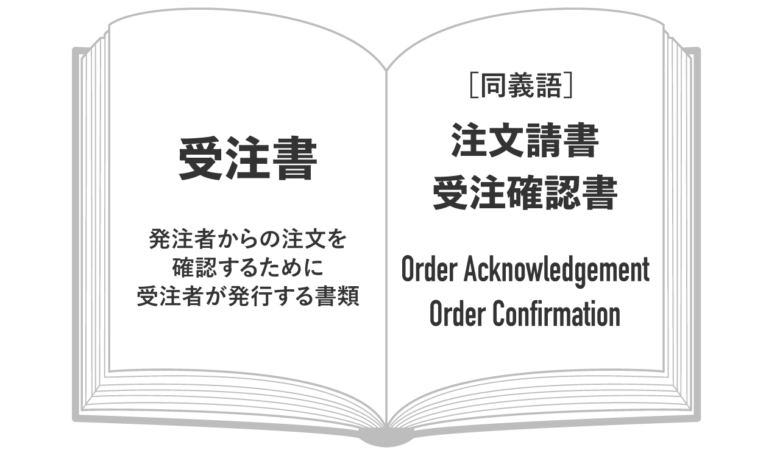

受注書は、取引先から注文を受けた際に、受注側が発行する書類で、注文内容や金額、支払条件などを明記し、注文を正式に受け付けたことを確認・通知する役割を果たします。

受注書は、「注文請書」や「受注確認書」と呼ばれることもあります。

ただし、これらの名称は法律上明確に統一されているものではなく、企業や業界によって使い方が異なる場合があります。

そのため、書類名だけで判断するのではなく、発行者・記載内容・取引先との合意内容を確認することが大切です。

| 書類名 | 主な意味 | 発行者 | 実務上の使われ方 |

| 受注書 | 注文を受け付けたことを示す書類 | 受注者 | BtoB取引で広く使われる |

| 注文請書 | 発注内容を承諾したことを示す書類 | 受注者 | 契約成立の証拠として使われやすい |

| 受注確認書 | 注文内容を確認する書類 | 受注者 | EC・メール・受発注システムなどで使われやすい |

いずれも、発注者と受注者の間で「どの商品・サービスを、いくらで、いつまでに提供するのか」を確認する目的で使われます。

名称よりも、記載内容が取引実態に合っているかが重要です。

また、英語では受注書のことを「Order Acknowledgement」や「Order Confirmation」と呼びます。直訳すると「注文の確認」という意味です。

グローバルなビジネス展開においては、英語での受注書の作成が求められるケースもありますので、覚えておきましょう。

1-2. 受注書を発行する目的

受注書は、なぜ発行するのでしょうか。主要な目的は、以下のとおりです。

【受注書の目的】 ・注文内容の確認:注文の詳細を明記し、取引先との合意形成を図ります。 ・トラブルの防止:受注内容を書面で残し、後々のトラブルを未然に防ぎます。 ・法的責任の明確化:受注書によって契約の成立を文書に残し、法的な責任の根拠とします。 |

1-3. なぜ受注書が必要か

ビジネスにおいて、受注書の発行がとくに重要となるケースが、いくつかあります。

発注者にとって、受注書は「確実に納品・履行してもらうため」に役立ちます。

逆に受注者の立場では、「確実に注文されたことを証明するため」に役立ちます。

以下は具体例です。

【受注書が発行される例】 ・納期厳守や在庫確保が最優先の案件(発注者視点):かならず納期を守ってもらいたい、あるいは在庫を確保してほしいなどの案件では、受注書の発行を依頼することがあります。 ・事前準備が必要な案件(受注者視点):受注案件に向けて、資材の手配や人員の確保など投資が必要な場合は、受注書の発行によって、注文を請けた事実を明確にします。 ・長期プロジェクト(受注者視点):長期にわたるプロジェクトを受注する際は、受注書によって、プロジェクトの実施が確実であることを証明できます。 ・発注書がない場合:商談のなかで口頭にて受注が決まった場合など、発注書がない場合に、発注書に代替して受注書を発行することがあります。 |

1-4. 受注書の法的な発行義務はない

一方、法的には、受注書の発行義務はありません。

発注者が発注書などで注文の意思を示し、それに対して受注者がメールや口頭で合意の意思を伝えれば、法的には取引が成立したとみなされます。

業種や企業によっては、受注書を発行せずに取引を進めているケースも多いでしょう。

ただし、受注書の発行に迷ったときは、できる限り発行するのが賢明です。予期せぬトラブルのリスクを、最小限に抑えられるからです。

1-5. 見積書や注文書などとの違いを整理

ここで、見積書や注文書など関連書類との違いを整理しておきましょう。

【受注書と関連書類の違い】 ・見積書:受注者が発行する書類で、商品やサービスの見積もり金額を提示します。正式な注文前に、金額を伝えるために使用されます。 ・発注書:発注者が発行する書類で、注文内容や金額を明記します。正式な注文の意思を示すために使用されます。 ・受注書:受注者が発行する書類で、注文を請けたことを確認し、その受注内容を明確にします。注文内容を確定する役割を果たします。 ・納品書:受注者が発行する書類で、商品の納品が完了したことを報告します。あわせて、納品した商品の詳細を記載します。 ・検収書:発注者が発行する書類で、納品物の検査(検収)が完了し、問題がないことを確認します。納品の受け入れを正式に証明する文書です。 ・請求書:受注者が発行する書類で、代金の請求額と支払期限を通知します。商品の納品後に発行されます。 ・領収書:受注者が発行する書類で、代金の受領を証明します。代金の支払いが完了したことを示すために発行されます。 |

2. 受注書の書き方

続いて、受注書の具体的な書き方を見ていきましょう。以下のポイントを解説します。

|

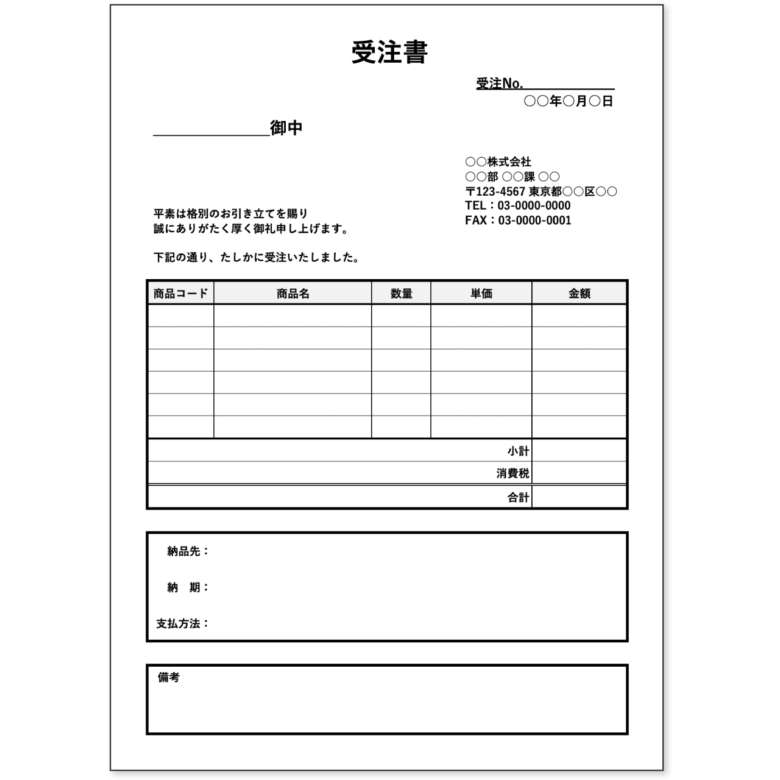

2-1. 具体例(テンプレート)

上記は受注書の具体例です。

テンプレートはGoogle検索すると多数ヒットしますので、自社の商品・サービスに合っているものを選ぶと、作成の手間が省けます。

検索結果は以下をクリックすると確認できます。

2-2. 受注書に記載すべき項目リスト

受注書に記載する項目は、業種や取引内容によって異なるので、基本的な項目を押さえつつ、必要に応じて追加することが重要です。

以下では、一般的な項目をまとめました。

【受注書の記載項目チェックリスト】

|

【受注書作成でミスしやすいポイント】 受注書を作成する際は、商品名・型番・数量・単価・納期・支払条件の記載ミスに注意が必要です。 受注書の記載ミスを防ぐには、以下の項目の確認が有効です。

|

受注書は、取引後に内容を確認するための重要な書類です。

作成時には、注文書・見積書・社内の商品マスタなどと照合し、発注者と受注者の認識にズレがない状態にしておきましょう。

2-3. 収入印紙が必要なケース・必要ではないケースの判断

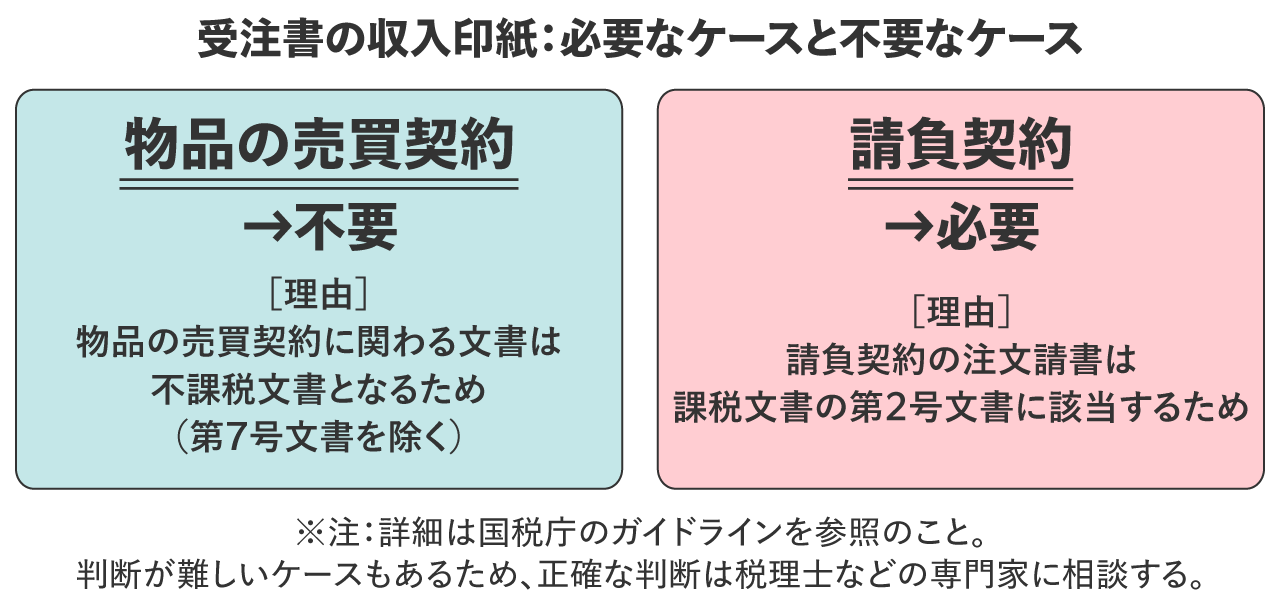

受注書に印紙が必要か否かについては、取引が売買契約(例:メーカーや商社の物品の受発注)に該当する場合には、基本的に不要です。

その理由は、物品の売買契約に関わる文書は、第7号文書(継続的取引の基本となる契約書)を除き、印紙税の対象外となる不課税文書だからです。

ただし、注意が必要なのは、請負契約の受注書(注文請書)の場合です。

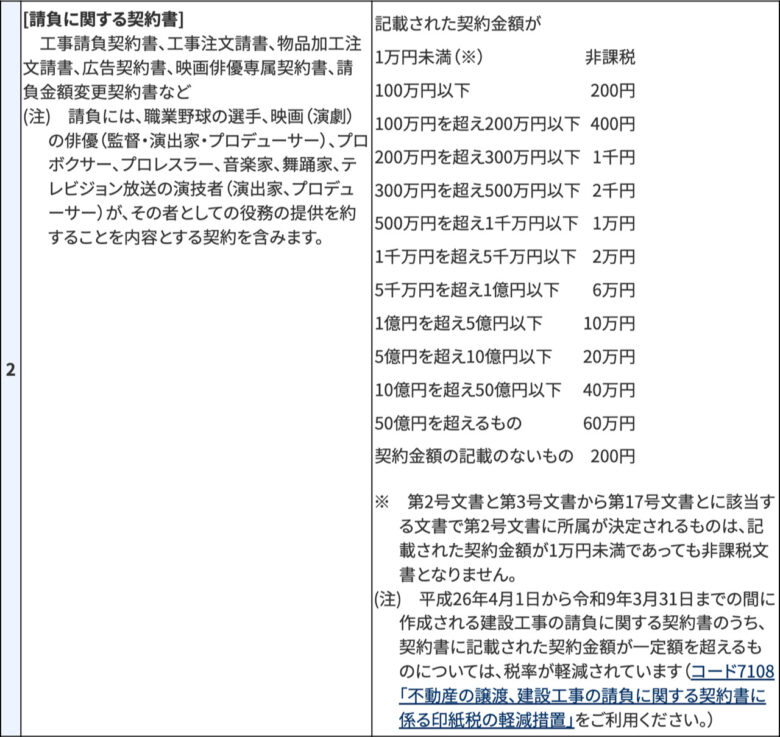

請負契約の受注書(注文請書)は、第2号文書に該当し、印紙税が課税されます。

【印紙税額:第2号文書】

出典:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

【受注書に収入印紙が必要か迷ったときの確認ポイント】 受注書に収入印紙が必要か迷った場合は、まず「売買契約に関する書類なのか」「請負契約に関する書類なのか」を確認しましょう。

たとえば、単に既製品を販売する取引と、発注者の依頼に応じて加工・制作・工事などを行う取引では、印紙税の判断が異なる場合があります。 |

印紙税の要否は、取引内容や契約条件によって判断が分かれることがあります。

判断に迷う場合は、国税庁の情報を確認したうえで、自社の顧問税理士など専門家に相談しましょう。

出典:国税庁「請負と売買の判断基準(1)」、国税庁「印紙税額の一覧表(第1号文書から第20号文書まで)」

3. 発行した受注書の控えの保管

受注書を発行したら、その後の適切な管理が欠かせません。ここでは、発行した受注書の控えの保管方法と保存期間について解説します。

|

3-1. 取引上のトラブル回避のために保管しておく

発行した受注書の控えは、本来の目的である取引上のトラブル防止のために、取引が完了するまで確実に保管することが重要です。

たとえば、在庫を取り寄せて出荷準備に入った後に、発注者が「注文した覚えがない」などと主張してきた場合、受注書は注文を受け付けた確かな証拠として機能します。

商品の納品後に、発注者から「注文した商品と異なる」などのクレームが入った場合も、受注書との照合が役立ちます。

3-2. 法人税法は7年間の保管が必要となる

次に、法的な観点からの保管期間を確認しましょう。

受注書は、注文内容を確認するための取引関係書類として、7年間の保管が必要です。

| (帳簿書類の整理保存) 第五十九条 青色申告法人は、次に掲げる帳簿書類を整理し、起算日から七年間、これを納税地(第三号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。 一 第五十四条(取引に関する帳簿及び記載事項)に規定する帳簿並びに当該青色申告法人の資産、負債及び資本に影響を及ぼす一切の取引に関して作成されたその他の帳簿 二 棚卸表、貸借対照表及び損益計算書並びに決算に関して作成されたその他の書類 三 取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し |

出典:法人税法施行規則

ここでいう「起算日」とは、原則としてその事業年度の確定申告書の提出期限の翌日を指します。

受注書を発行した日から7年間ではない点に注意しましょう。

注意点として、欠損金 (赤字)の発生する事業年度は、保管期間が7年から10年に延長されます。

また、会社法上では決算書類や商業帳簿(商取引に関する帳簿)を10年間保存することが義務付けられています。

受注書が会社法上の重要書類に該当するかどうかは、各社の状況により判断が異なりますが、税法上も会社法上も、10年間保存しておけば確実といえます。

出典:国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」、国税庁「No.5930 帳簿書類等の保存期間」

3-3. 電子データで発行した受注書も適切な保存が必要

受注書は、紙だけでなくPDFやメール、受発注システムなどでやり取りされることもあります。

電子データで発行・受領した受注書も、取引内容を確認するための書類であることに変わりありません。

電子取引でやり取りした受注書は、電子帳簿保存法に基づいて保存する必要があります。

紙の受注書と電子データが混在すると管理が煩雑になりやすいため、保存場所やファイル名のルールをあらかじめ決めておくことが大切です。

たとえば、ファイル名に「日付・取引先名・受注番号」を入れておくと、後から検索しやすくなります。

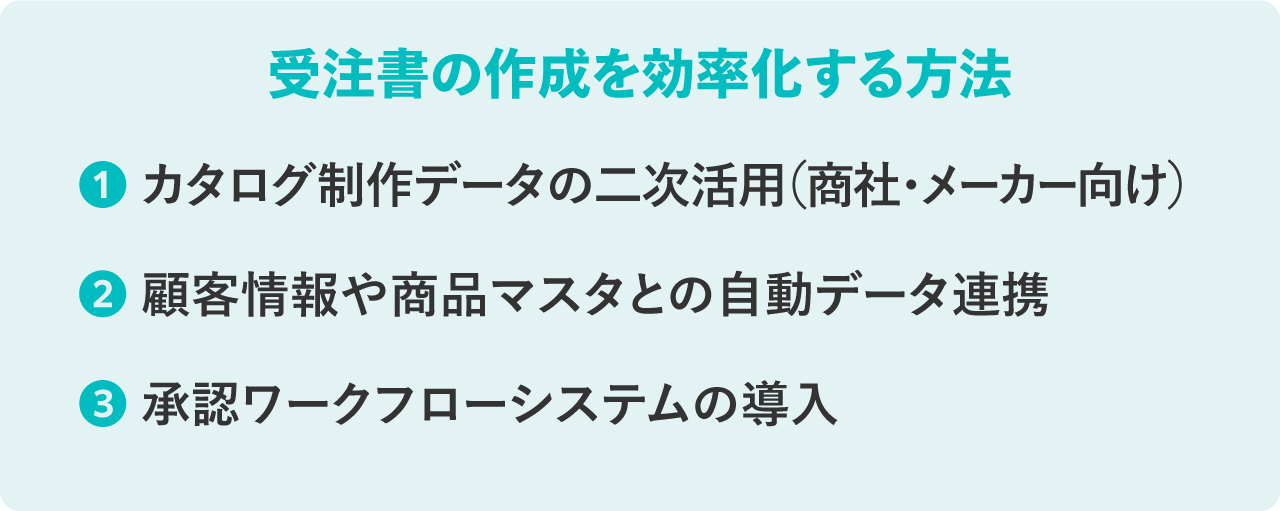

4. 受注書の作成を効率化する方法

受注書の発行件数が増えてくると、作業の負担が非常に大きくなります。

最後に、受注書作成業務を効率化するための方法を3つ、ご紹介します。

|

4-1. カタログ制作データの二次活用(商社・メーカー向け)

受注書の作成を効率化する1つめの方法は「カタログ制作データの二次活用(商社・メーカー向け)」です。

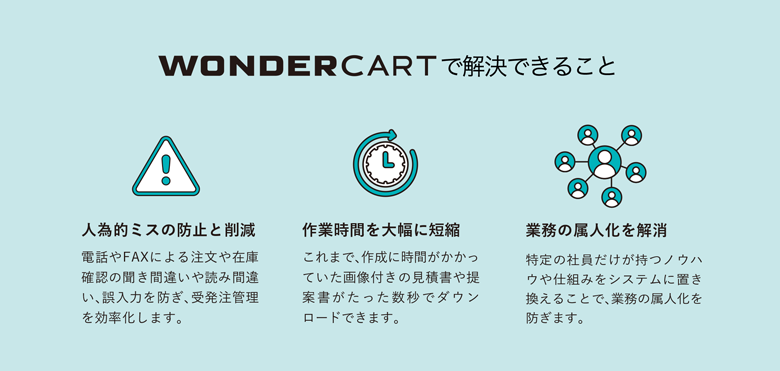

商社やメーカーでは、製品カタログの作成に多くの時間と労力を投じています。このカタログ制作データを有効活用すれば、圧倒的な業務効率化につながります。

商品名・型番・単価・仕様などの情報をカタログ制作データと連携して管理できれば、受注書作成時の転記ミスや確認作業を減らせます。

特に、商品点数が多いメーカーや商社では、商品情報を一元管理することで、受注書作成だけでなく、見積書や営業資料の作成効率化にもつながります。

具体的には、カタログに掲載された商品情報や価格表を、受注書のテンプレートに自動的に反映させる仕組みを構築します。

商品情報の入力作業を大幅に削減でき、ミスを防止できます。カタログとの情報の整合性も保たれ、顧客に正確な情報を提供できるようになります。

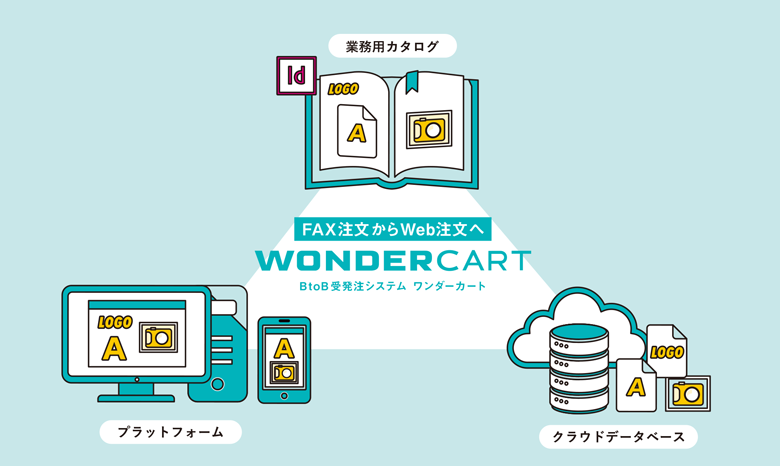

具体的なソリューションとしては、「WONDERCART」がおすすめです。

WONDERCARTでは、カタログ制作データや商品情報を活用し、受注書作成に必要な情報を効率的に管理できます。

商品情報管理やカタログ制作データの二次活用に課題がある場合は、ぜひお気軽にご相談ください。

4-2. 顧客情報や商品マスタとの自動データ連携

受注書の作成を効率化する2つめの方法は「顧客情報や商品マスタとの自動データ連携」です。

この方法は、受注書の作成に必要な情報を、社内の各種システムから自動的に取得し、入力の手間を大幅に削減するものです。

【受注書の自動化に役立つデータ連携】 ・顧客管理システムとの連携:取引先の名称や住所、担当者名などの情報を、顧客管理システムから自動的に取得し、受注書に反映させます。入力の手間を省き、ミスも防げます。 ・商品マスタとの連携:商品名や価格、在庫状況などの情報を、商品マスタと連動させ、受注書に自動転記します。常に最新の情報を反映でき、情報の一元管理が可能になります。 ・販売管理システムとの連携:注文情報を販売管理システムから受注書に自動的に転記します。二重入力を排除し、業務の効率化と正確性の向上を図れます。 ・会計システムとの連携:受注金額を会計システムに自動連携させると、売上計上の作業を省力化できます。データの整合性も高まり、経理業務の効率アップにつながります。 |

注意点としては、これらの連携には大規模なシステム改修が必要になる場合もあります。社内のシステム部門とよく協議しながら、最適な方策を検討することが重要です。

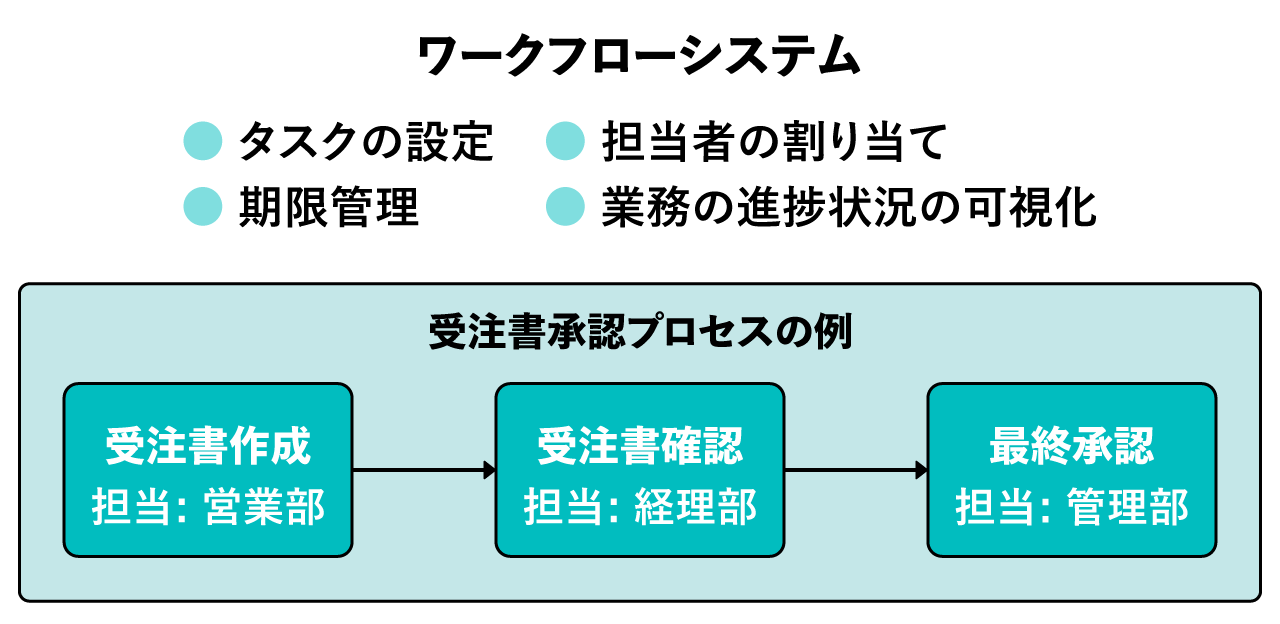

4-3. 承認ワークフローシステムの導入

受注書の作成を効率化する3つめの方法は「承認ワークフローシステムの導入」です。

ワークフローシステムとは、承認プロセスをデジタル化して、申請や承認の流れを効率化するシステムのことです。

受注書の発行には、複数の部署や担当者の承認が必要なケースが多く見られますが、紙ベースの承認プロセスでは非効率な部分が少なくありません。

そこで、ワークフローシステムを導入すれば、業務の効率化と迅速化を実現できます。

【ワークフローシステムを導入するメリット】 ・承認スピードの向上:決裁者への通知を自動化でき、承認を大幅にスピードアップできます。 ・ペーパーレス化の推進:紙の書類の出力や保管が不要になり、コストを大幅に削減できます。書類の紛失リスクも解消され、業務の効率化に寄与します。 ・リモートワークへの対応:場所を選ばず、インターネット環境があればスムーズに承認できます。在宅勤務やモバイルワークなど、多様な働き方を支援します。 |

※実際のワークフローシステムの例として、以下があります。

| ・ジョブカンワークフロー:稟議などのあらゆる社内申請に対応したクラウドワークフローシステム。 ・サイボウズOffice:中小企業向けグループウェア。ワークフローやスケジュール共有の機能が充実。 ・rakumo ワークフロー:多くの申請・承認業務の電子化が可能。Google Workspaceと連携。 |

以上、3つの方法をご紹介しました。

自社に合う効率的な方法を見つけて、受注書作成の業務をよりスムーズに遂行していきましょう。

| よくある質問 |

Q1. 受注書は必ず発行しなければなりませんか? Q2. 受注書と注文請書は同じものですか? Q3. 受注書に収入印紙は必要ですか? Q4. 受注書の控えは何年保管すればよいですか? Q5. PDFやメールで発行した受注書も保存が必要ですか? Q6. 受注書を作成するときに特に注意すべき項目は何ですか? |

5. まとめ

本記事では「受注書」をテーマに解説しました。要点をまとめておきましょう。

最初に受注書とは何か、基本事項を解説しました。

|

受注書の書き方のポイントは以下のとおりです。

|

発行した受注書の控えの保管は以下がポイントです。

|

受注書の作成を効率化するために、3つの方法をご紹介しました。

|

受注書は、ビジネス取引における重要な役割を担う文書です。この記事で解説したポイントを押さえ、受注書の作成や管理を適切に行っていただければ幸いです。

#受注書

コメント